|

2015注册会计师《会计》学习笔记:非货币性资产交换

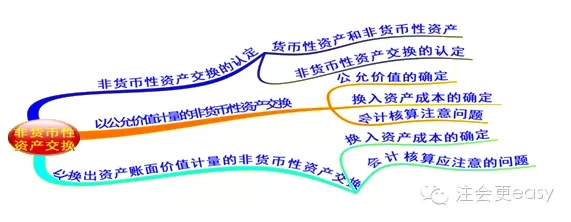

时间: 发布时间:2024-06-08 16:29:26 这章属于应用型章节,如果前面的基础打好了,学习这个会轻松很多。固定资产、非货币性资产、交易性金融实物资产、可供出售金融实物资产、长期股权投资等,这些章节掌握程度的好坏都会影响这章的进度,如果前面学的不好也不要怕,可通过这个章节将以前的知识回顾一遍。《会计》这个科目考核的很综合,一定要融会贯通,达到这样的效果才可以更好的应付考试。 这章的预习据个人情况而定,如果基础很好,之前对这章的内容也了解,直接跳过,如果是零基础的,还是建议预习,不然听起来云里雾里,达不到好的听课效果。 有中级职称基础的考生朋友就直接刷讲义吧,因为这部分确实没多少新的东西,可以了解一下郭老师的讲义。基础不太好的还是跟老师的思路走一遍,这样更有把握。 【重点1】货币性资产及非货币性资产的判定,这个是容易涉及客观题的考点,把握25%的界定(注意一个就是债券投资准备持有至到期,属于货币性资产;不准备持有至到期,不属于货币性资产)。 (1)满足的两个条件(商业实质、换入资产或换出资产的公允市价能可靠地计量); (3)换出资产公允市价与账面价值差额的处理(这部分很重要,很多内容涉及到):换出资产为存货的,按公允价值确认收入,同时结转相应的成本;换出资产为固定资产、非货币性资产的,差额计入营业外收入或营业外支出中;换出资产为长期股权投资的,差额计入投资收益等等。 (4)换入资产成本的计算公式=换出资产的公允市价+换出资产增值税销项税额+支付的应换入资产成本的相关税费-换入资产可抵扣的增值税进项税额+支付的补价-收到的补价。这个重点要注意税费的问题,很容易出错哦。 (1)以换出资产账面价值为基础确定换入资产成本,无论是不是支付补价,均不确认损益。 (2)换入资产成本的计算公式=换出资产账面价值+换出资产增值税销项税额+支付的应计入换入资产成本的相关税费-换入资产可抵扣的增值税进项税额+支付的补价-收到的补价。 【重点4】涉及多项非货币性资产交换的会计处理,这里要先计算出来换入资产的总成本,然后涉及到分摊,具体的思路跟单项非货币性资产交换的会计处理类似。 因为这章涉及换入资产成本的计算公式,所以这些能否很熟练的应用,就看平时做题的基本功了,听完总结完重点以后,迅速的开始做题巩固,个人建议先做会教材例题与讲义习题,再去做历年考题与辅导书上的习题,学习效果会立竿见影。

这章就是这样了,重点是永远的重点。要和小伙伴们继续前行了,债务重组,准备好了么?Go~ |